Veroennustekehikosta 06/2026

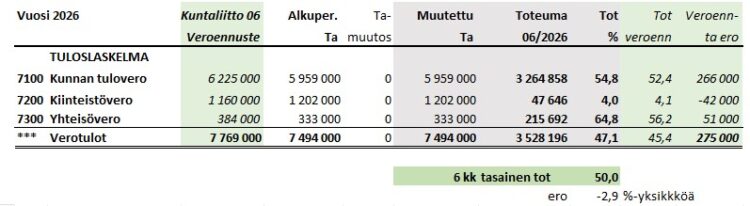

Veroennustekehikon päivitys perustuu osin Valtiovarainministeriön kesän Taloudellisen katsauksen ennusteisiin. Lisäksi on huomioitu verontilitykset toukokuuhun asti sekä ja tilannetieto kesäkuun verontilityksistä. Verohallinnon 15.6. julkaisemaa kuntakohtainen ennakkotietoa valmistuvista kunnallis- ja yhteisöverotuksista 2025 on myös hyödynnetty ennusteessa. Tuloveroennusteen muutos edelliseen veroennusteeseen oli -11 000 euroa.

Yhteisöjen ennakkoverot ovat toukokuuhun asti kehittyneet ennusteen mukaisesti ja näin ollen ei tehty muutoksia kuluvan vuoden yhteisöveron arvioituihin kertymiin.

Kiinteistöveroennuste ei muuttunut toukokuun arvioista.

Sivustomme käyttää evästeitä. Hyväksymällä tämän voimme taata parhaan käyttökokemuksen verkkosivuillamme. Lue lisää.

Valitse evästeet Osa evästeistä vaaditaan verkkosivuston toimintaan ja osa mahdollistaa erinäisten lisäominaisuuksien käytön. Voit alla olevasta listasta määrittää, mitä vaihtoehtoisia evästeitä on lupa käyttää. Rastita ne kohdat, jotka sallit. Voit lukea lisätietoja evästekäytännöistämme täältä.

Huom! Jos olet aiemmin sallinnut vain tietyt evästeet, näkyvät ne automaattisesti rastitettuina. Voit poistaa hyväksynnän poistamalla rastin ja tallentamalla asetukset uudelleen.